نظام التأمينات الاجتماعية الجديد في السعودية 2026: حساب الراتب التقاعدي، سن التقاعد المطور، وساند ضد التعطل عن العمل

يُعد نظام التأمينات الاجتماعية والحماية التقاعدية هو المظلة والأمان المالي المستقبلي الأول لكل موظف وعامل في القطاعين العام والخاص داخل المملكة العربية السعودية. في عام 2026، دخلت الإصلاحات والتحديثات الكبرى التي أطلقتها المؤسسة العامة للتأمينات الاجتماعية حيز التطبيق الكامل والميداني، وهي التحديثات التي تهدف إلى ضمان استدامة الصناديق التقاعدية للأجيال القادمة، ومواءمة سن التقاعد وسنوات الخدمة مع الارتفاع الملحوظ في متوسط الأعمار وتحسن جودة الرعاية الصحية في المملكة.

هل تتساءل عن كيفية احتساب المعاش التقاعدي وفق المعادلات الجديدة؟ هل يسري عليك رفع سن التقاعد التدريجي أم أنك مشمول بالاستثناءات السابقة؟ وما هو دور نظام "ساند" في حمايتك إذا فقدت وظيفتك لسبب خارج عن إرادتك؟

في هذا الدليل التحليلي والمالي المفصل من منصة وظائف السعودية، نقدم لك شرحاً مبسطاً وخالياً من التعقيدات القانونية لنظام التأمينات الاجتماعية المطور لام 2026، وكيفية التخطيط لتقاعد مريح ومستقر مالياً، بالإضافة للحقوق الكاملة للمشتركين.

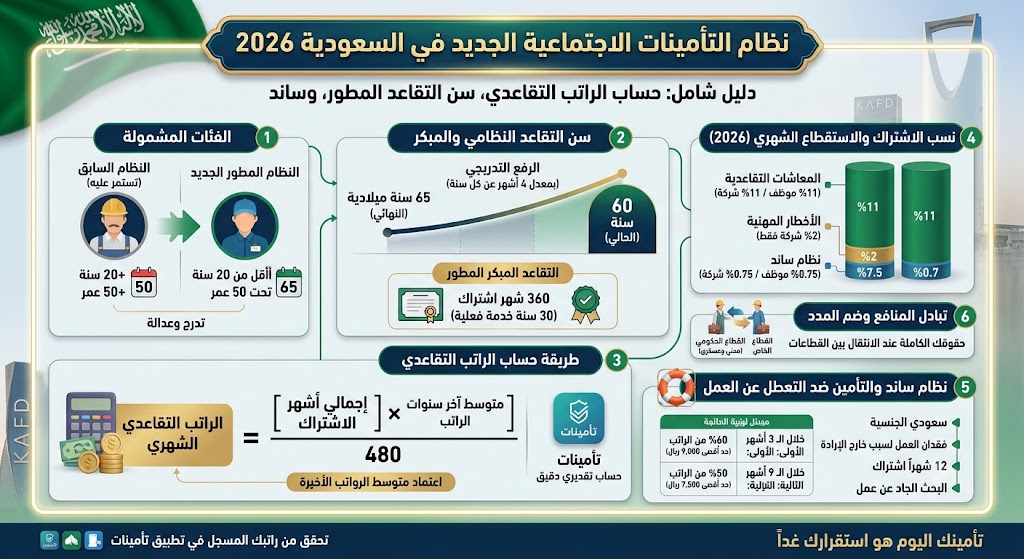

أولاً: الفئات المشمولة بالتحديثات الجديدة والمستثناة منها

حرصت المؤسسة العامة للتأمينات الاجتماعية عند إصدار نظام التأمينات الجديد على تطبيق مبدأ (التدرج والعدالة وعدم الإضرار بالمشتركين القدامى)، ولذلك تم تقسيم الموظفين في سوق العمل السعودي إلى فئتين رئيسيتين:

1. الفئة المستثناة من النظام الجديد (تستمر على النظام السابق)

تشمل هذه الفئة كل موظف مشمول بنظام التأمينات الاجتماعية السابق وبغلت مدد اشتراكه (240 شهراً متصلاً أو متقطعاً؛ أي 20 سنة خدمة فعلية) فأكثر، أو من بلغ عمره 50 سنة هجرية فأكثر عند تاريخ سريان التحديثات. هؤلاء الموظفون يستمرون في الخضوع لسن التقاعد التقليدي (60 سنة) ونسب الاستقطاع وطرق الحساب القديمة دون أي تغيير.

2. الفئة المشمولة بالنظام المطور الجديد

تشمل كافة الموظفين الجدد الذين التحقوا بسوق العمل حديثاً، بالإضافة للمشتركين الحاليين الذين تقل مدد اشتراكهم عن 20 سنة وتقل أعمارهم عن 50 عاماً عند سريان النظام. هذه الفئة تخضع للتعديلات التدريجية في سن التقاعد ومدد الاشتراك المطلوبة.

ثانياً: سن التقاعد النظامي والتقاعد المبكر في 2026

شهد النظام المطور تغييراً جوهرياً في معايير الاستحقاق التقاعدي، وذلك لمواكبة التجارب العالمية الناجحة:

1. الرفع التدريجي لسن التقاعد النظامي

بدلاً من السن الثابت السابق (60 سنة)، يتم رفع سن التقاعد الفعلي للموظفين المشمولين بالتحديثات بشكل تدريجي (بمعدل 4 أشهر عن كل سنة)، ليصل سن التقاعد النظامي النهائي إلى 65 سنة ميلادية. هذا الإجراء يتيح الاستفادة القصوى من الخبرات الوطنية المتراكمة ويدعم الاستقرار المالي للمشترك والمؤسسة.

2. ضوابط التقاعد المبكر المطور

إذا رغب الموظف المشمول بالنظام المطور في التقاعد المبكر قبل بلوغ السن النظامي، يتوجب عليه إكمال مدة اشتراك تصل إلى 360 شهراً (أي 30 سنة خدمة فعلية متصلة أو متقطعة) كحد أدنى، بدلاً من 25 سنة في النظام القديم. كما يخضع المعاش التقاعدي المبكر لنظان نسب خصم محددة مقابل التقاعد قبل بلوغ السن النظامي.

ثالثاً: نسب الاشتراك والاستقطاع الشهري في التأمينات

يتم استقطاع نسبة الاشتراك الشهري للتأمينات الاجتماعية من (الراتب الأساسي + بدل السكن فقط) المسجل في العقد، ولا تدخل البدلات الأخرى مثل النقل أو الجوال في حساب الاشتراك. وتنقسم النسبة كالتالي في عام 2026:

- حصة فرع المعاشات التقاعدية: يتم استقطاع نسبة تدريجية تبدأ من 9% وتصل إلى 11% من الموظف السعودي، وتتحمل الشركة نسبة مماثلة 11%.

- حصة فرع الأخطار المهنية وإصابات العمل: تتحمل الشركة وحدها دفع نسبة 2% شهرياً لتغطية إصابات العمل، والأمراض المهنية، والرعاية الطبية الشاملة للموظف أثناء تأدية مهامه.

- حصة نظام "ساند" للتعطل عن العمل: يُستقطع 0.75% من الموظف السعودي، وتدفع الشركة 0.75% مماثلة (بإجمالي 1.5% شهرياً).

رابعاً: طريقة حساب الراتب التقاعدي (المعاش الشهري)

في النظام المطور لعام 2026، تم تحسين معادلة احتساب المعاش التقاعدي لتكون أكثر توازناً، وتعتمد على متوسط الرواتب الخاضعة للاشتراك خلال السنوات الأخيرة للخدمة بدلاً من الاعتماد فقط على الراتب الأخير.

المعادلة الأساسية لحساب التقاعد النظامي:

[ متوسط الراتب الشهري للسنوات المحددة × إجمالي أشهر الاشتراك الفعلية ] ÷ 480 = الراتب التقاعدي الشهري المستحق

(ملاحظة هامة: يوفر تطبيق "تأمينات" الإلكتروني الرسمي وموقع المؤسسة حاسبة ذكية تتيح لك بضغطة زر معرفة تاريخ تقاعدك المتوقع باليوم، وحساب راتبك التقاعدي التقديري بدقة متناهية بناءً على سجلك التأميني الحالي).

خامساً: نظام "ساند" والتأمين ضد التعطل عن العمل في 2026

يُعتبر برنامج "ساند" (SANED) هو شبكة الأمان المالية الفورية للموظف السعودي في القطاع الخاص في حال فقدانه لوظيفته لظروف قاهرة خارجة عن إرادته (مثل إفلاس الشركة، إلغاء النشاط، أو الفصل بموجب المادة 77 دون سبب مشروع).

شروط وضوابط استحقاق تعويض ساند:

- أن يكون الموظف سعودي الجنسية وألا يتجاوز عمره سن التقاعد النظامي.

- أن يكون ترك العمل لسبب خارج عن إرادته (لا يشمل الاستقالة الطوعية أو الفصل المشروع بسبب سوء السلوك المادة 80).

- أن تكون لديه مدة اشتراك في التأمينات لا تقل عن 12 شهراً خلال الـ 36 شهراً السابقة لطلب التعويض.

- الالتزام بالبحث الجاد عن عمل وحضور التدريب عبر بوابة صندوق هدف (طاقات).

كم يبلغ تعويض ساند المالي؟

يُصرف التعويض لمدة أقصاها 12 شهراً متصلة أو متقطعة عن كل تعطل، ويُحسب كالتالي:

- خلال الـ 3 أشهر الأولى: يصرف للموظف 60% من متوسط راتبه الشهري المسجل في التأمينات (بحد أقصى يصل إلى 9,000 ريال شهرياً).

- خلال الـ 9 أشهر التالية: يصرف للموظف 50% من متوسط راتبه الشهري (بحد أقصى يصل إلى 7,500 ريال شهرياً).

سادساً: ضم المدد التأمينية ونظام "تبادل المنافع"

في سوق العمل المتغير في 2026، قد ينتقل الموظف من القطاع الحكومي المدني أو العسكري إلى القطاع الخاص، والعكس صحيح. يحمي نظام "تبادل المنافع وضم المدد" حقوقك بالكامل؛ حيث يمكنك التقدم بطلب ضم سنوات خدمتك السابقة في التقاعد الحكومي إلى سجلك الحالي في التأمينات الاجتماعية، لتُحسب لك كمدة خدمة واحدة متصلة عند وصولك لسن التقاعد النهائي دون ضياع أي سنة عمل.

الخاتمة: تأمينك اليوم هو استقرارك غداً

نظام التأمينات الاجتماعية المطور لعام 2026 يمثل قفزة حضارية ومالية تضمن حماية الكوادر الوطنية، وتؤمّن لهم حياة كريمة ومستقرة بعد التقاعد، أو أثناء الأزمات الوظيفية الطارئة عبر نظام ساند.

احرص دائماً على التحقق الدوري من صحة الراتب المسجل لك في التأمينات الاجتماعية عبر حسابك الإلكتروني (لأن تسجيل راتب أقل من راتبك الفعلي يضرك في التقاعد)، وتابع سلسلتنا التخصصية في قسم "سوق العمل والرواتب" عبر منصة وظائف السعودية لتبقى مطلعاً على كافة حقوقك وأنظمتك المالية.

الأسئلة الشائعة (FAQ)

1. ماذا يحدث لو سجلت الشركة راتبي في التأمينات بأقل من الراتب الحقيقي الموجود في عقدي؟

هذه مخالفة جسيمة تسمى (التهرب التأميني)؛ والهدف منها تهرب الشركة من دفع حصتها الـ 11%. إذا حدث ذلك، قم فوراً بتقديم طلب "تعديل أجر اشتراك" عبر منصة التأمينات مع إرفاق عقد العمل الموثق في منصة قوى وكشف الحساب البنكي لتحويل الراتب. ستقوم المؤسسة بتعديل راتبك بأثر رجعي وتغريم الشركة.

2. هل يمكنني الجمع بين راتبي الوظيفي الحالي والراتب التقاعدي إذا تقاعدت مبكراً وعُدت للعمل؟

في قواعد التقاعد المبكر، لا يجوز للمتقاعد مبكراً الجمع بين المعاش التقاعدي وراتب وظيفة جديدة خاضعة لنظام التأمينات؛ حيث يتم إيقاف صرف المعاش التقاعدي مؤقتاً عند العودة للعمل، وتضاف سنوات الخدمة الجديدة لسجله ليُعاد حساب راتبه التقاعدي بزيادة عند تقاعده النهائي.

3. هل يشمل نظام التأمينات الاجتماعية الموظفين غير السعوديين (المقيمين)؟

يخضع العمال والموظفون المقيمون في القطاع الخاص السعودي لفرع (الأخطار المهنية وإصابات العمل فقط بنسبة 2% تدفعها الشركة بالكامل) للحصول على العلاج والتعويض المالي في حال إصابات العمل. أما فرع المعاشات التقاعدية ونظام ساند فهما مخصصان للمواطنين السعوديين فقط، ويحصل المقيم بدلاً منها على مكافأة نهاية الخدمة عند انتهاء عقده.

4. كيف أستفيد من العلاج المجاني عند التعرض لإصابة داخل مقر العمل أو في الطريق إليه؟

إذا تعرضت لإصابة أثناء تأدية العمل أو في الطريق المعتاد من منزلك للعمل، يجب على الشركة إبلاغ التأمينات خلال 7 أيام. يتكفل فرع الأخطار المهنية في المؤسسة بدفع كامل مصاريف علاجك في أفضل المستشفيات، وصرف بدلات يومية عن أيام انقطاعك المرضي حتى الشفاء التام دون أي خصم من راتبك.

5. هل يحق لأفراد الأسرة (الورثة) وراثة الراتب التقاعدي بعد وفاة المشترك؟

نعم وبشكل كامل ومضمون. عند وفاة الموظف المشترك أو المتقاعد، ينتقل صرف المعاش التقاعدي الشهري إلى الورثة المستحقين (الزوجة، الأبناء والبنات غير الموظفين، والأبوين المعالين) ويُوزع بينهم بالتساوي وفق جداول الاستحقاق المعتمدة لضمان أمنهم المالي الدائم.

التعليقات (0)

لا توجد تعليقات حتى الآن. كن أول من يعلق!

أضف تعليقاً